Premio Nobel per l’Economia agli americani Fama, Hansen e Shiller

L’Accademia Svedese delle Scienze ha conferito il prestigioso riconoscimento per “la loro analisi empirica dei prezzi degli asset”. Gli studi dei tre economisti hanno analizzato la possibilità di prevedere l’andamento dei prezzi delle attività nel medio termine, da tre a cinque anni. Critiche di altri economisti su Twitter

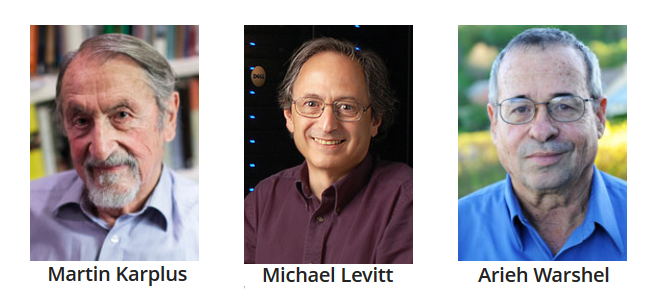

Stoccolma – È stato assegnato a Eugene F. Fama, Lars Peter Hansen e Robert J. Shiller il Nobel per l’Economia. Lo ha annunciato l’Accademia Svedese delle Scienze.

Il premio è stato conferito per “la loro analisi empirica dei prezzi degli asset”. In particolare, si legge nella motivazione, gli studi dei tre economisti hanno analizzato la possibilità di prevedere l’andamento dei prezzi delle attività nel medio termine, da tre a cinque anni. “Non c’è modo di prevedere il prezzo di azioni e obbligazioni nel corso di pochi giorni o poche settimane. L’obiettivo è poter arrivare a una previsione di questi prezzi per periodi più lunghi, come ad esempio i prossimi tre-cinque anni. Questo risultato, anche se potrebbe sembrare sorprendente e contraddittorio, è stato analizzati e realizzato dai Nobel Fama, Hansen e Shiller” si legge nelle motivazioni al premio.

Eugene F. Fama è nato nel 1939 a Boston e insegna all’Università di Chicago, Lars Peter Hansen è nato nel 1952 a Minneapolis e insegna anche lui all’Università di Chigago, mentre Robert J. Shiller è nato nel 1946 a Detroit e insegna alla Yale University. Negli anni Sessanta, Eugene F. Fama insieme con alcuni collaboratori ha dimostrato che i prezzi delle azioni sono molto difficili da prevedere nel breve periodo, e che su questi incidono rapidamente le nuove informazioni che circolano sui titoli azionari stessi. I suoi studi e le sue scoperte hanno influenzato buona parte delle ricerche successive sull’andamento dei prezzi e hanno avuto un impatto anche nella pratica, su come funziona il mercato. Gli ‘index fund’, i ‘fondi indicizzati’, sono un esempio dei cambiamenti portati da queste nuove analisi e teorie.

Nei primi anni Ottanta, Robert Shiller ha invece scoperto che l’andamento dei prezzi può essere previsto nel medio periodo, nonostante sia impossibile prevedere la loro variazione nel breve periodo. Con i suoi studi ha messo in evidenza che i prezzi delle azioni variano molto di più rispetto ai dividendi. Shiller ha inoltre identificato andamenti simili per i titoli di stato e per altri asset. Sulla base degli studi di Fama, Shiller e altri, Lars Peter Hansen ha elaborato un modello statistico per verificare quanto la variazione dei prezzi sia legata all’incertezza degli investitori quando investono nuovo denaro in azioni e titoli di stato.

Nel complesso, gli studi di Fama, Hansen e Shiller hanno creato le basi per gli attuali sistemi utilizzati per interpretare i prezzi degli ‘asset’, i ‘cespiti’, cioè i prezzi di determinati beni come appunto le azioni e i titoli di stato. Il sistema attualmente utilizzato si basa sulle fluttuazioni nella valutazione del rischio da parte degli investitori, sulla predisposizione di questi a rischiare con i loro investimenti e su altri meccanismi del mercato.

“Leggete il mio libro”, ha scherzato il neo Nobel Shiller rispondendo a caldo, dopo l’assegnazione del prestigioso riconoscimento, circa l’importanza dei suoi studi e le possibili soluzioni offerte all’attuale crisi economica. “Dopo la crisi finanziaria abbiamo riflettuto sugli errori fatti. Ci sono state molte crisi economiche nel mondo e abbiamo sempre imparato molto da queste” ha aggiunto l’economista americano.

“Il premio Nobel per l’economia assegnato a Fama, Hansen e Shiller è un premio dato agli studi sui mercati finanziari, anche se da un punto di vista scientifico è un compromesso perché Shiller e Fama stanno su posizioni opposte. Si tratta comunque di tre grandi studiosi”, commenta Pietro Reichlin, docente di economia politica alla Luiss ‘Guido Carli’ di Roma che continua: “Shiller è lo studioso che aveva previsto la bolla speculativa all’inizio del 2000 e che sostiene che i mercati finanziari sono altamente inefficienti e soggetti a una volatilità eccessiva”. “Fama invece – aggiunge Reichlin – è uno degli studiosi che sostiene la capacità di regolamentazione e regolarità dei mercati. Il terzo Nobel, invece, è un economista empirico che ha fornito più di una strumentazione agli studi economici”. Insomma, conclude Reichlin, “tre grandi studiosi e un Nobel che ci si poteva anche aspettare”.

Nessuno si azzarda a contestare la validita’ delle scelte di Stoccolma, ma di sicuro l’assegnazione – nello stesso anno – del Nobel per l’economia a Eugene Fama e Robert Shiller (oltre che a Lars Peter Hansen) ha scatenato – soprattutto su Twitter – un’ondata di commenti di incredulità, vista la distanza delle rispettive posizioni. Esemplare il giudizio di Paul De Grauwe, economista belga, consigliere del presidente della Commissione Josè Manuel Barroso: “Il Nobel a Fama che ha spinto milioni di persone a credere nell’efficienza dei mercati finanziari e a Shiller, che ha mostrato il contrario. Che contraddizione”.

E’ laconico invece l’economista tedesco Helmut Reisen che osserva come “Fama e Shiller sono simili come l’acqua e il fuoco: l’efficienza dei mercati finanziari contro l’esuberanza irrazionale” (titolo di uno dei piu’ celebri lavori di Shiller).

Ironico l’analista inglese Deon Gouws che osserva come “se si analizza il loro lavoro, i nomi di Fama e Shiller non sarebbero stati mai usati nella stessa frase. Fino a oggi, quando improvvisamente hanno condiviso il Nobel”. Non da meno un consulente americano, Dan Alpert, che osserva come Robert Shiller “probabilmente e’ contento di condividere il lavoro con Fama. Senza la teoria sull’efficienza dei mercati (di Fama, ndr) Bob non avrebbe avuto cosi’ tanto da confutare”.

(Adnkronos)

Devi effettuare l'accesso per postare un commento.